2024年非上市人身险公司业绩大幅逆转:投资收益驱动盈利回暖,但挑战依然存在

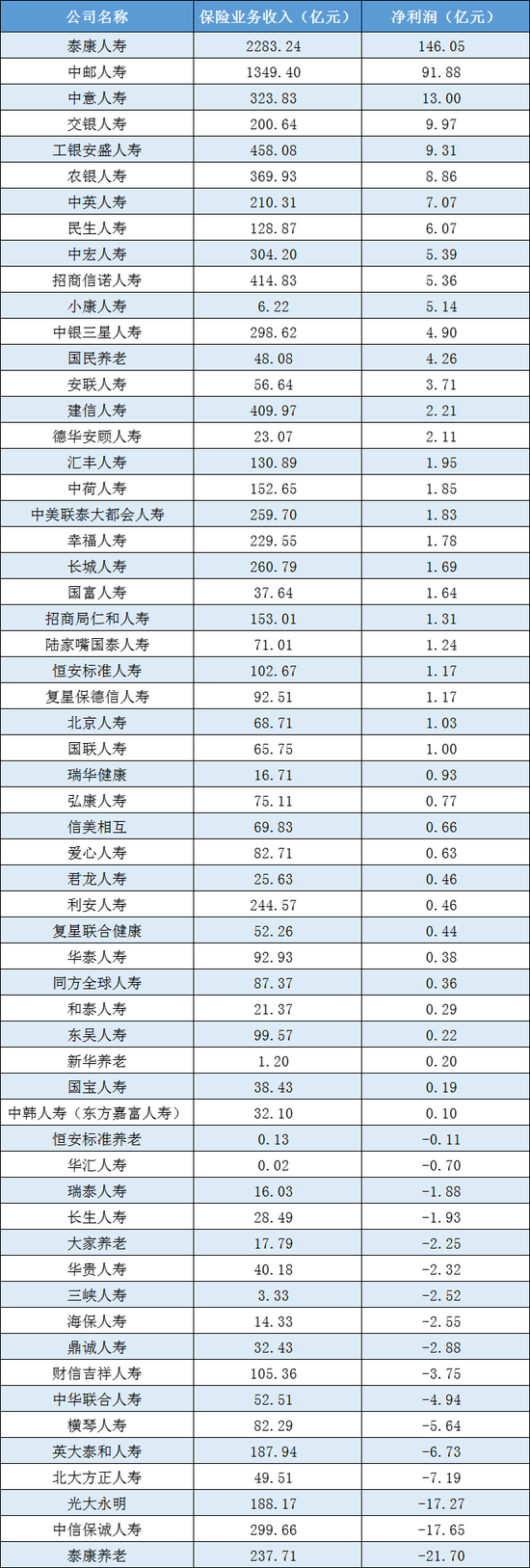

2024年,非上市人身险公司业绩实现大幅逆转,整体盈利水平显著提升。根据已披露数据的统计,60家非上市人身险公司(信泰人寿除外)合计实现净利润246.91亿元,而2023年则亏损超百亿元。

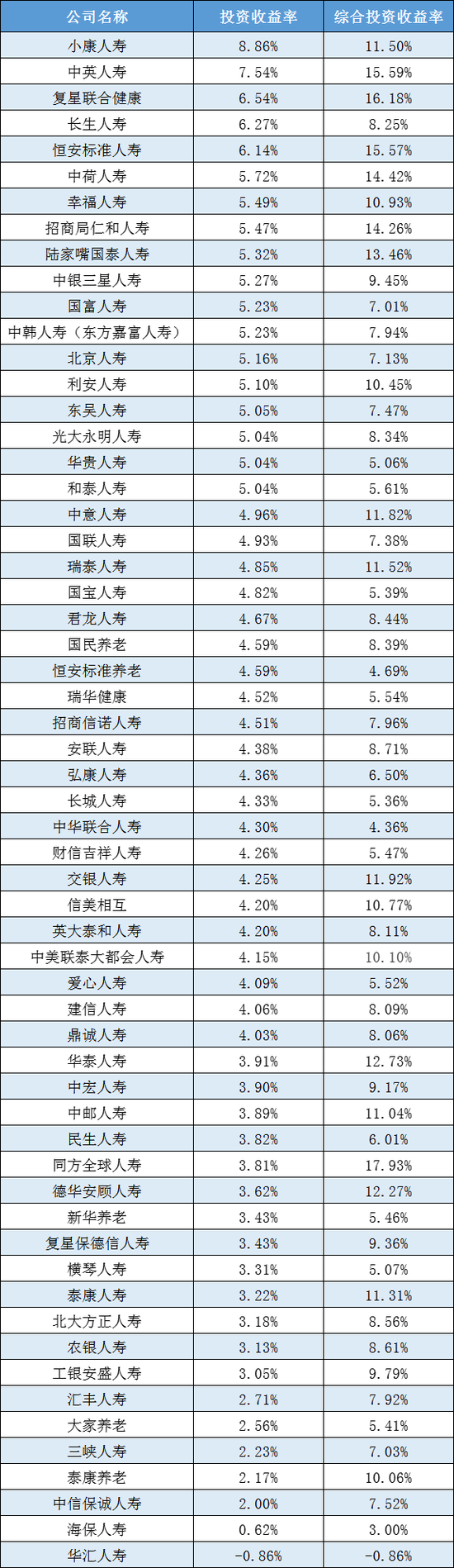

投资收益是关键驱动因素: 投资收益率的显著改善是推动盈利回暖的关键。59家公司平均投资收益率达4.30%,较2023年的3.29%大幅提升。其中,部分公司投资收益率超过6%,但也有公司出现负值,这反映出市场波动和风险管理能力的差异。

盈利状况分化: 59家公司中,42家实现盈利,占比超过七成。泰康人寿以146.05亿元净利润居首,中邮人寿以91.88亿元位列第二。这两家公司合计贡献了非上市人身险公司整体净利润的九成以上。其余公司净利润大多在10亿元以下,但也有几家银行系险企及民营险企的净利润超过5亿元。

新旧会计准则切换的影响: 当前保险业正处于新旧会计准则切换期,不同公司在切换策略上的差异导致利润表现出现波动。一些亏损险企表示,若执行新会计准则,利润将转正。这体现了会计准则对财务报表的影响,以及公司对准则切换的应对策略。

盈利回暖的综合因素: 非上市人身险公司业绩回暖并非单一因素造成的,而是多种因素共同作用的结果。包括:

- 资本市场回暖带动投资收益上升: 宏观经济环境的向好直接利好保险公司的投资收益。

- 投资策略优化: 多元化的投资组合降低了投资风险,提高了整体收益。

- 承保端改善: “报行合一”等政策有效降低了营销费用,提高了承保利润。

- 业务结构优化: 寿险和健康险业务的增长为公司贡献了更多利润。

- 公司自身经营策略的提升: 内部管理效率的提高也提升了盈利能力。

养老险公司仍面临挑战: 养老险公司整体仍处于转型阵痛期,2024年《养老保险公司监督管理暂行办法》出台后,部分公司积极转型,剥离部分业务,导致保险业务收入下降,部分公司仍处于亏损状态。例如,泰康养老2024年亏损21.7亿元,但按照新会计准则口径测算则为盈利。

未来展望与投资策略: 未来保险投资环境将面临低利率、新准则和产品转型等挑战。 保险公司的投资策略可能转向更注重长期稳健的配置思路,例如:

- 权益投资: 高股息股票因其相对稳定的收益和风险控制能力,将成为险资配置的重点。近期险资举牌银行股也印证了这一趋势。

- 债券投资: 险企将通过精细化的资产配置,在超长期利率债、波段交易和优质信用品种中寻找超额收益。

监管政策的支持: 监管部门鼓励险资长期权益投资,为保险公司投资端改善提供了政策支持。

总结: 2024年非上市人身险公司业绩的显著回暖主要受益于投资收益的改善,但仍面临着新旧会计准则切换、养老险公司转型以及市场波动等挑战。未来,保险公司需要在投资策略、产品创新和风险管理方面不断优化,才能在不断变化的市场环境中保持持续的盈利能力。

相关文章

发表评论